Ce chiffre est issu du panorama annuel publié par l’Autorité des marchés financiers, qui compile les données quantitatives et qualitatives remontées par la profession dans le cadre de son reporting réglementaire. Au-delà des chiffres, le panorama révèle une profession en mutation, marquée par la concentration des acteurs, l’évolution des modèles économiques et un niveau d’exigence toujours plus élevé.

Un chiffre d’affaires robuste, porté par des modèles hybrides

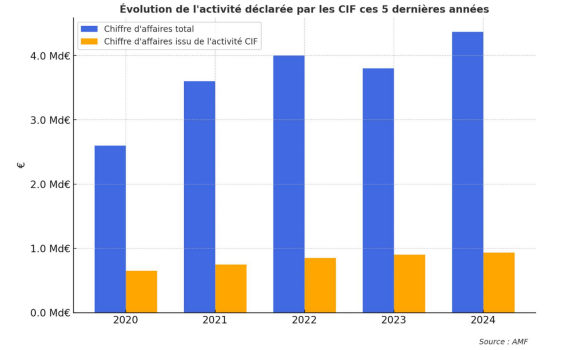

En 2024, les CIF ont généré 4,38 milliards d’euros de chiffre d’affaires cumulés, confirmant leur place centrale dans l’écosystème du conseil et de l’investissement en France.

Dans le détail, 918 millions d’euros proviennent directement de l’activité CIF au sens strict, soit environ 21% du chiffre d’affaires total. Cette part recule légèrement par rapport aux années précédentes, où elle s’établissait autour de 23%.

Cette évolution traduit une tendance de fond : le conseil réglementé reste un socle, mais s’inscrit de plus en plus dans des offres globales, combinant gestion de patrimoine, distribution, ingénierie financière et accompagnement stratégique des clients.

Un marché de plus en plus concentré

En 2024, les 50 premiers CIF concentrent désormais 50% du chiffre d’affaires total, contre 47% en 2023.

Cette concentration accrue reflète la capacité des grandes structures à absorber les contraintes réglementaires, à industrialiser leurs processus et à investir dans la conformité, les outils et les équipes. À l’inverse, elle accentue les défis pour les structures plus modestes, confrontées à une exigence croissante de taille critique.

La répartition du chiffre d’affaires par association professionnelle confirme cette structuration, avec une prédominance de l’ANACOFI-CIF, suivie de la CNCGP, puis de la CNCEF, chacune incarnant des dynamiques et des modèles distincts.

Une base clients large, mais très hétérogène

En 2024, les CIF ont accompagné 2,37 millions de clients, toutes activités confondues, dont 525 478 clients relevant spécifiquement de l’activité CIF.

Derrière ces volumes, l’étude met en lumière une forte disparité des pratiques.

Une minorité d’acteurs concentre un nombre élevé de clients et déploie des dispositifs de conseil à grande échelle, tandis que la majorité des CIF opère sur des portefeuilles plus restreints, souvent avec une approche plus personnalisée et relationnelle.

Dans leurs recommandations, les CIF continuent de privilégier les instruments financiers domestiques, avec une place centrale accordée aux OPC, qui demeurent le socle des allocations proposées.

CIF CGP et CIF Institutionnels : deux logiques économiques

L’étude distingue clairement deux grandes familles de professionnels.

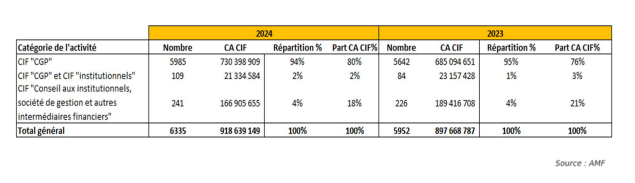

- Les CIF “CGP”, ultra-majoritaires, représentent 94% des acteurs et génèrent près de 80% du chiffre d’affaires CIF. Leur activité repose sur une approche globale du patrimoine, principalement tournée vers les particuliers et les dirigeants d’entreprise.

- Les CIF Institutionnels, plus rares (4% de la population), concentrent toutefois environ 18% du chiffre d’affaires CIF. Ils interviennent sur des mandats plus complexes, auprès d’investisseurs institutionnels, de sociétés de gestion et d’intermédiaires financiers, avec une forte valeur ajoutée technique.

Un métier solide, mais en transformation

Au-delà des chiffres, le panorama 2024 révèle une évolution structurelle du métier.

Le CIF demeure un pilier du conseil financier, mais sa valeur se déplace : elle ne repose plus uniquement sur l’acte de conseil, mais sur la capacité à l’intégrer dans un modèle robuste, différencié et durable.

👉 Dans un monde plus volatil, plus normé et plus fragmenté, ces chiffres appellent surtout au dialogue. Chez Hubfinance, nous sommes convaincus que ces enjeux se traitent d’abord dans l’échange entre pairs.Prolongez la réflexion et inscrivez-vous à nos prochains déjeuners Asset & Wealth Management pour en débattre en toute confidentialité.