Les obligations « à haut rendement », aussi appelée obligations « high yield » dans le jargon financier, présentent un triple intérêt au sein d’un portefeuille : une volatilité inférieure à celle des actions, un rendement généralement attractif, ainsi qu’une source de diversification complémentaire aux actifs de duration plus longue, contribuant ainsi à limiter l’exposition du portefeuille à la volatilité des taux d’intérêt. Dans cette note, la deuxième d’une série consacrée à la gestion obligataire (la première, sur les obligations d'entreprise investment grade est disponible ici), Capital Group revient sur les raisons structurelles qui soutiennent le segment obligataire high yield.

Ces cinq dernières années, les marchés financiers ont été marqués par plusieurs chocs exceptionnels, dont la crise du Covid-19 en 2020, les hausses de taux agressives opérées par les banques centrales dès 2022 et l’augmentation des droits de douane en 2025. Malgré ces perturbations, Capital Group souligne que le segment high yield a remarquablement tiré son épingle du jeu, s’imposant comme le segment le plus performant du marché obligataire.

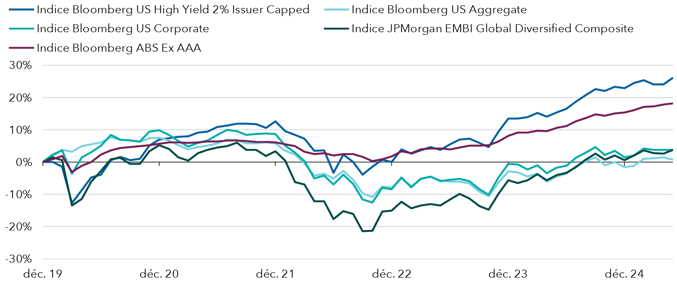

Depuis 2020, le segment des obligations high yield surpasse la plupart des autres classes d’actifs obligataires

Les résultats passés ne préjugent pas des résultats futurs. Données au 31 mai 2025. Source : Bloomberg.

Des fondamenteux assainis et une qualité en hausse

Manifestement mieux armé pour faire face aux chocs depuis ses transformations structurelles, le segment des obligations high yield devrait avoir encore de beaux jours devant lui. Ces divers atouts expliquent aussi, du moins en partie, la faiblesse relative des écarts de taux (ou spreads) par rapport à leurs moyennes historiques sur le long terme – tendance qui devrait se poursuivre en l’absence de choc exogène.

Depuis la crise financière de 2008, les entreprises font preuve d’une plus grande discipline dans la gestion de leur dette. Ce phénomène a contribué à relever le niveau de qualité des émetteurs présents dans les indices des obligations high yield, dont plus de 50 % sont aujourd’hui composés d’obligations notées BB (la meilleure note du segment).

Des échéances maîtrisées, un marché plus sélectif

Le calendrier des échéances des obligations high yield (titres qui arrivent à maturité, nouvelles émissions attendues) reste également maîtrisé. Une part significative des échéances prévues pour 2025 et 2026 a d’ores et déjà été anticipée, avec moins de 3 % du segment high yield à refinancer d’ici la fin de l’année.

Depuis le « Liberation Day » (annonce par la Maison-Blanche de nouveaux droits de douane) début avril 2025, le marché des obligations high yield a atteint des niveaux de dispersion jamais observés ces cinq dernières années. Cette situation offre aux spécialistes de la gestion active de multiples opportunités de trouver de la valeur.

Pour aller plus loin :

- Téléchargez l’analyse complète en cliquant ici.

- D’autres articles rédigés par Capital Group sont disponibles ici.

À propos de Capital Group :

Fondée en 1931, Capital Group investit avec une approche de long terme au service des intérêts de ses clients. Le groupe affiche 94 ans d’activité, plus de 3 000 Md$ d’actifs sous gestion (au 30 juin 2025), 32 bureaux dans 15 pays et 9 300+ collaborateurs, dont 363 gérants de portefeuille et analystes avec 21 ans d’ancienneté moyenne. Son modèle propriétaire, The Capital System™, combine la pluralité des points de vue et des décisions fondées sur les plus fortes convictions.